網路交易第三方支付拍板定案

2013-08-08

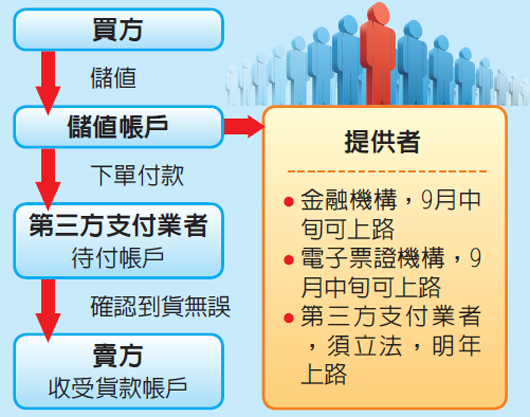

行政院拍板定案,八月底前完成法規修訂,九月中旬開辦;金管會昨天說,網路儲值採取「雙軌制」開放,所有金融機構(銀行)只要申報核備,即可辦理;至於非金融機構,必須成立電子票證發行機構,再申請辦理網路儲值業務。

另外,銀行網路儲值帳戶,最高儲值金額廿萬元;非金融業機構的網路儲值戶,單戶儲值上限一萬元,單日消費一千元以內;所有網路儲值只能在網路消費,不得在實體商店交易。

金管會強調,非金融業者如想從事網路儲值,應設立電子票證發行公司,網路儲值與第三方支付兩項業務必須分屬不同的公司。

例如PChome集團旗下「支付連」,只能針對網路交易提供第三方支付服務,PChome集團必須另籌三億元、設立電子票證公司,才能辦理網路儲值業務;新票證公司如與支付連簽約為特約商店,PChome集團即可整合網路儲值與第三方支付「二合一」。

政務委員張善政說,跨部會研究發現,「電子票證發行管理條例」已包含網路儲值,可做為非金融業者的依據,目前並沒有修法的急迫性。

但基於電子商務長遠發展,經濟部與金管會仍將組成專案小組,針對網路第三方支付、與儲值等業務開放,在年底前訂出電子商務第三方支付管理專法。

銀行局官員說,在銀行與「非銀行」開立儲值帳戶,最大不同,一是儲值上限、二是有無利息。

銀行的儲值額度,依據客戶認證強度分三級,認證強度最強者,例如提供「自然人憑證」開戶,儲值上限廿萬元;以存款帳戶、信用卡卡號開戶,認證強度中等,上限十萬元;提供電子郵件或手機開戶,認證強度最弱、上限一萬元。

網路儲值業務拍板定案,跨境「第三方支付」商機大餅被視為兩岸電子商務中「大菜」,中國信託銀行、永豐銀行、第一銀行、玉山銀行與中華郵政(郵局)等五家金融機構爭取商機都不會缺席;華南、國泰世華、台新等銀行也表態將爭取開辦線上儲值帳戶。

國內銀行合計發行數千萬張的晶片金融卡,每張金融卡的晶片都建置身分識別。銀行若能開放民眾以晶片金融卡,在網路ATM申請開立線上儲值帳戶,提供網路購物、轉帳等跨行功能,將可擴大金融業的電子商務商機。

另外,銀行網路儲值帳戶,最高儲值金額廿萬元;非金融業機構的網路儲值戶,單戶儲值上限一萬元,單日消費一千元以內;所有網路儲值只能在網路消費,不得在實體商店交易。

金管會強調,非金融業者如想從事網路儲值,應設立電子票證發行公司,網路儲值與第三方支付兩項業務必須分屬不同的公司。

例如PChome集團旗下「支付連」,只能針對網路交易提供第三方支付服務,PChome集團必須另籌三億元、設立電子票證公司,才能辦理網路儲值業務;新票證公司如與支付連簽約為特約商店,PChome集團即可整合網路儲值與第三方支付「二合一」。

政務委員張善政說,跨部會研究發現,「電子票證發行管理條例」已包含網路儲值,可做為非金融業者的依據,目前並沒有修法的急迫性。

但基於電子商務長遠發展,經濟部與金管會仍將組成專案小組,針對網路第三方支付、與儲值等業務開放,在年底前訂出電子商務第三方支付管理專法。

銀行局官員說,在銀行與「非銀行」開立儲值帳戶,最大不同,一是儲值上限、二是有無利息。

銀行的儲值額度,依據客戶認證強度分三級,認證強度最強者,例如提供「自然人憑證」開戶,儲值上限廿萬元;以存款帳戶、信用卡卡號開戶,認證強度中等,上限十萬元;提供電子郵件或手機開戶,認證強度最弱、上限一萬元。

網路儲值業務拍板定案,跨境「第三方支付」商機大餅被視為兩岸電子商務中「大菜」,中國信託銀行、永豐銀行、第一銀行、玉山銀行與中華郵政(郵局)等五家金融機構爭取商機都不會缺席;華南、國泰世華、台新等銀行也表態將爭取開辦線上儲值帳戶。

國內銀行合計發行數千萬張的晶片金融卡,每張金融卡的晶片都建置身分識別。銀行若能開放民眾以晶片金融卡,在網路ATM申請開立線上儲值帳戶,提供網路購物、轉帳等跨行功能,將可擴大金融業的電子商務商機。

免責聲明:

部分圖片、觀點,來源於網際網路及其他網路平台,主要目的在於分享訊息,讓更多人獲得需要的資訊,其版權歸原作者所有。如涉及侵權請告知,我們會在24小時內刪除相關內容。

- 無延伸閱讀文章

- 台積電除息資金發放 有望回流注新動能2017-07-15

- 聯準會升息 專家言:通膨機率低2017-03-23

- 有望擺脫衰運! 沈建宏「台股高檔震盪」2017-03-11

- 觀光局推動新南向 打造友善穆斯林2017-03-10

- Snapchat上市賺翻! 首日交易狂飆44%2017-03-04

- 專家談股神巴菲特 投資致富關鍵是…2017-02-27

- 外資撤中不斷 千萬人生計堪憂2017-02-27